Sinnvolle Ergänzungen zur Ärzteversorgung

Mit den ärztlichen Versorgungswerken bietet sich Ärztinnen und Ärzten ein stabiler Baustein für die Ruhestandsplanung. Doch wie hoch wird die Rente letztlich ausfallen und welche Möglichkeiten gibt es, die eigene Altersversorgung zu erhöhen? In unserem Experten-Ratgeber zeigen wir Ihnen sinnvolle Ergänzungen und individuelle Lösungen je nach Beschäftigungsverhältnis für die Vorsorgeplanung.

Altersvorsorge nach Beschäftigungsverhältnis planen

Anders als beim Versorgungswerk hängt es bei den anderen Vorsorgebausteinen vom Berufsstatus ab, ob sie verfügbar und sinnvoll sind. Niedergelassene sind in einer anderen Situation als Angestellte, und der öffentliche Dienst bringt weitere Besonderheiten mit sich. So kommen betriebliche Vorsorgeoptionen vor allem für angestellte Ärzte und Ärztinnen in Frage. Aber auch Niedergelassene können unter bestimmten Voraussetzungen eine Betriebsrente erhalten. Zudem können niedergelassene Ärzte und Ärztinnen den Wert ihrer Praxis auf der Haben-Seite verbuchen.

Persönliche Faktoren in der Altersvorsorge Hinzukommen persönliche Faktoren, die die optimale Altersvorsorge beeinflussen. Dazu gehören etwa die familiäre Situation sowie andere Vermögenswerte etwa aus einer Immobilie oder einer Erbschaft. Alle, die im Ruhestand über ein ausreichendes Einkommen verfügen möchten, sind immer gut beraten, sich rechtzeitig über die ideale Vorsorge Gedanken zu machen, statt das Thema auf die lange Bank zu schieben. Der richtige Anlagemix lässt sich im Laufe der Karriere immer noch anpassen und ausbauen.

Sinnvolle Ergänzung der Altersvorsorge: Auf die Bausteine kommt es an

Eine zusätzliche Altersvorsorge ist sinnvoll, wenn Sie im Alter Ihren gewohnten Lebensstandard genießen möchten. Um dies zu gewährleisten, muss das Vorsorgekonzept flexibel, rentabel und sicher sein. Welches Vorsorgekonzept zu Ihnen passt, hängt von Ihrem Beschäftigungsverhältnis, Ihren Zielen, Wünschen und Bedürfnissen ab. Ein gutes Vorsorgepaket wird idealerweise aus mehreren Bausteinen geschnürt.

Vorsorge-Mix nach Beschäftigungsart

Hier finden angestellte und niedergelassene Ärztinnen und Ärzte weiterführende Informationen zum ihrem jeweiligen Vorsorge-Mix:

Ergänzungen zum Versorgungswerk erhalten angestellte Ärzte im öffentlichen Dienst, die z.B. in kommunalen Krankenhäusern oder Unikliniken arbeiten, oft automatisch. Je nach Tarifvertrag bekommen sie im Regelfall die Zusatzversorgung und auf Anfrage meist zusätzlich eine betriebliche Altersvorsorge. Trotz dieser mehrstufigen Basis-Vorsorge reichen die Bezüge in der Regel im Alter nicht aus, um den gewohnten Lebensstandard zu halten. Zum einen sorgt die Inflation dafür, dass die spätere Rente weniger Kaufkraft hat. Und, was viele nicht wissen: auch auf Renten müssen Steuern und Krankenversicherungsbeiträge gezahlt werden. Die Möglichkeiten für angestellte Ärzte im öffentlichen Dienst, neben dem ärztlichen Versorgungswerk eine sinnvolle Altersvorsorge zu betreiben, sind:

Angestellte Ärztinnen und Ärzte, die z.B. in Praxen oder Privatkliniken arbeiten, können von ihrem Arbeitgeber oft eine betriebliche Altersvorsorge erhalten und verfügen damit neben dem Versorgungswerk über einen weiteren Baustein für ihren Vorsorgeplan. Dennoch reichen diese Renten in vielen Fällen nicht, um im Alter finanziell komfortabel abgesichert zu sein. Zum einen sorgt die Inflation dafür, dass die spätere Rente weniger Kaufkraft hat. Und, was viele nicht wissen: auch auf Renten müssen Steuern und Krankenversicherungsbeiträge gezahlt werden.

Die Möglichkeiten für Angestellte, neben dem ärztlichen Versorgungswerk eine sinnvoll Altersvorsorge zu betreiben, sind:

Für Ärztinnen und Ärzte mit eigener Praxis ist ebendiese neben den Zahlungen des Versorgungswerks der zentrale Baustein der Altersvorsorge. Allerdings ist der Wert der Praxis im Vorhinein nur schwer zu ermessen. An vielen Standorten fehlen leider übernahmewillige Nachfolger für Praxen, was den Wert einer Praxis stark mindert. Entsprechend ist es auch gerade für Niedergelassene sinnvoll, mit weiteren Bausteinen vorzusorgen:

Bausteine für die Altersvorsorge: Der Mix macht’s

- Vorsorge-Planung: Abgestimmt auf Ihr Beschäftigungsverhältnis

- Angepasst auf persönliche Faktoren und Bedürfnisse

- Wertvolle Tipps unserer Anlage-Experten

1. Private Rentenversicherung für Ärztinnen und Ärzte

Diese Vorsorgeoption kommt grundsätzlich für alle Ärzte und Ärztinnen in Frage. Das Grundprinzip der privaten Rentenversicherung ist schnell erklärt: Man zahlt regelmäßig einen bestimmten Betrag ein, der Versicherungsanbieter legt das Geld an und zahlt daraus später eine monatliche Rente. Wichtigstes Argument ist die Absicherung der Langlebigkeit. Heißt: Die Versicherung zahlt die private monatliche Rente bis ans Lebensende. Das ist der entscheidende Vorteil zum Beispiel gegenüber einer Vermögensanlage bei einer Bank – wenn das bei der Bank angesparte Kapital verbraucht ist, ist es eben weg. Wer länger lebt als gedacht, muss sich dann mit weniger Geld begnügen.

Darüber hinaus gibt es bei der der privaten Rente zahlreiche Steuervorteile. Zudem sind die Ansprüche aus einer privaten Rentenversicherung unter bestimmten Bedingungen zumindest teilweise vererbbar. Zwei Varianten der privaten Rentenversicherung sind für Ärztinnen und Ärzte besonders interessant: die fondsgebundene Rentenversicherung und die Rürup-Rente.

Fondsgebundene Rentenversicherung

Solche Produkte funktionieren wie klassische private Rentenversicherungen. Wichtigster Unterschied: Die Versicherer legen das Geld in Fonds breit gestreut an den Aktienmärkten an und haben damit grundsätzlich mehr Chancen auf Rendite. Die Sparer selbst können die Fonds und damit das Chance-/Rendite-Profil wählen. Wie hoch die Rente schließlich ausfällt, hängt maßgeblich von den Entwicklungen an den Kapitalmärkten ab.

Es gibt bei diesen Produkten also erst einmal keine garantierte Mindestrente. Sparer können allerdings Garantien auf einen Teil der eingezahlten Beiträge abschließen, um sich für den Fall abzusichern, dass die Fondsanteile an Wert verlieren. Dabei geht es immer um ein Abwägen von Renditeaussicht und Verlustrisiko. Denn natürlich geht zusätzliche Sicherheit zulasten der Rendite und umgekehrt. Welche Sicherheitsstufe Medizinerinnen und Mediziner wählen, hängt vom persönlichen Risikobewusstsein ab. Auch die Sicherheit, die weitere Vorsorgebausteine bieten, spielt bei der Entscheidung eine Rolle.

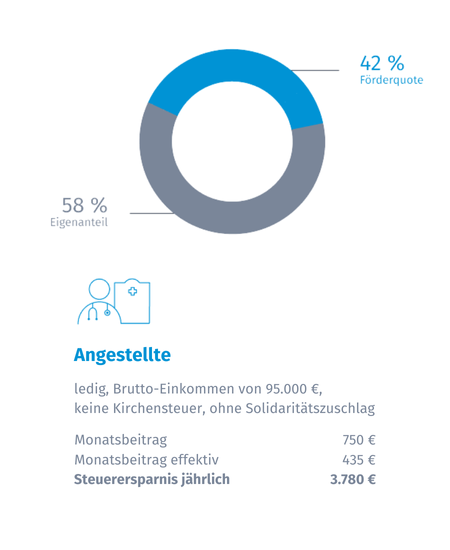

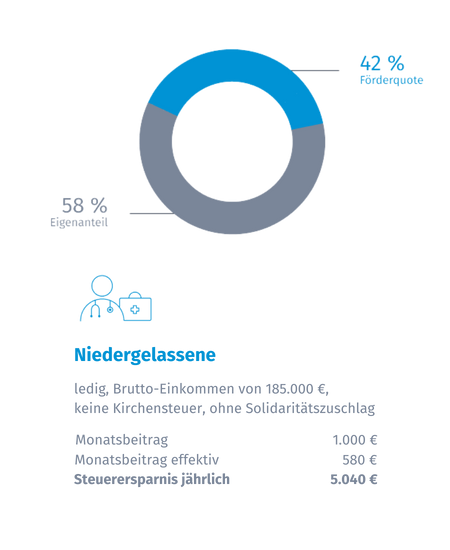

Rürup-Rente

Für maximale Steuervorteile lohnt ein Blick auf die Rürup-Rente, auch bekannt als Basisrente. Sie funktioniert wie die gesetzliche Rentenversicherung: Man zahlt über die Jahre seiner Berufstätigkeit hinweg regelmäßig ein und bekommt später im Ruhestand eine monatliche, lebenslange Rente gezahlt. Insofern ist die Rürup-Rente vor allem für Niedergelassene als Grundsicherung interessant. Aber auch für alle angestellten Ärztinnen und Ärzte kann sich die Rürup-Rente lohnen. Denn die Beiträge kann man zu 100 Prozent von der Steuer absetzen.

Genau wie die Versorgungswerkrente ist die Rürup-Rente besonders geschützt. Die Rente ist garantiert und die eingezahlten Beiträge bleiben im Fall eine Insolvenz unangetastet. Dies macht die Rürup-Rente allerdings auch etwas unflexibel, zum Beispiel in Bezug auf die Auszahlungsmöglichkeiten.

Zu beachten ist auch, dass die Rürup-Rente genau wie die Versorgungswerkrente zwar in der Ansparphase steuerfrei ist, die spätere Rentenzahlung aber steuerpflichtig. Ein beachtlicher Steuervorteil ist meist trotzdem gegeben, weil der persönliche Steuersatz im Ruhestand meistens niedriger ist als während der Erwerbstätigkeit und weil die erhaltene Steuerrückvergütung zwischenzeitlich mit Rendite angelegt werden kann.

Wie der Staat Ihre Rürup-Rente fördert

2. Geld- und Kapitalanlage

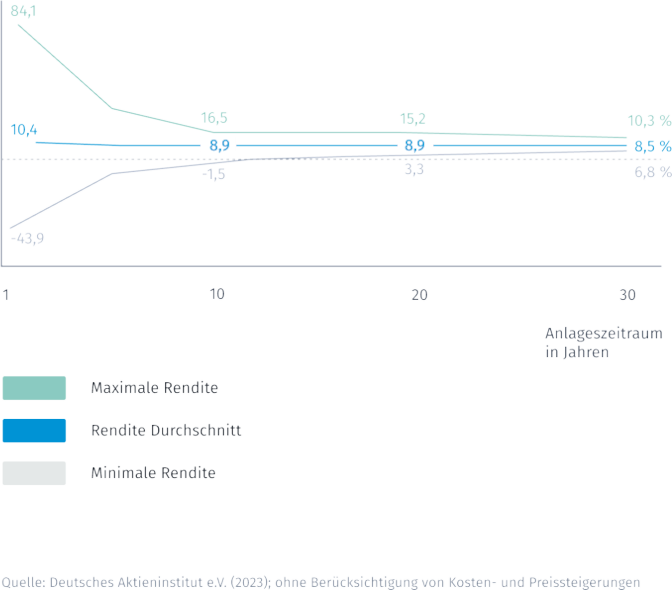

Aktien und Aktienfonds können auf lange Sicht attraktive Renditechancen bieten. Sie sind damit eine gute Anlageform für die private Altersvorsorge und den langfristigen Vermögensaufbau. Breit gestreut in Aktienfonds, ETFs oder eine professionelle Vermögensverwaltung zu investieren, verringert spürbar das Risiko eines Totalverlustes, der bei einem Investment in eine einzelne Aktie nie ausgeschlossen werden kann. Je länger der Anlagehorizont, desto geringer die Gefahr, mit Aktien Verluste zu erleiden. Langfristig orientierte Anleger müssen bei kurz- und mittelfristigen Kursschwankungen nicht nervös werden. Anleger, die in der Vergangenheit breit gestreut auf den Deutschen Aktienindex setzten und die Fondsanteile 12 Jahre lang behielten, machten keinen Verlust – unabhängig davon, wann sie in den zurückliegenden vier Jahrzehnten in den Markt eingestiegen waren. Geld auf dem Kapitalmarkt zu investieren, klingt für viele nach Aufwand und Risiko. Es gilt, den Markt zu beobachten, womöglich schnell zu reagieren, und bei allen Entscheidungen bleibt doch manche Unsicherheit bestehen. Wer sich nicht täglich mit Börsenkursen beschäftigen möchte, aber sein Geld dennoch für sich arbeiten lassen will, kann sich mit seinen Anlagezielen an Expertinnen und Experten der Deutschen Ärzte Finanz wenden.

Ausdauer am Kapitalmarkt lohnt sich

Bei genauer Betrachtung wird klar, dass die Chancen am Kapitalmarkt auf lange Sicht die Risiken überwiegen. Dies verdeutlicht die historische Analyse der internen Erträge des Deutschen Aktienindex DAX über verschiedene Anlagezeiträume, ausgedrückt in prozentualen Jahresrenditen.

3. Immobilien als Altersvorsorge

Vermietete Immobilien zählen zu den beliebtesten Vermögensanlagen hierzulande und eignen sich grundsätzlich auch für die Altersvorsorge. Mögliche Renditequellen sind die Wertsteigerung der Objekte und laufende Einkünfte aus den Mieteinnahmen. Letztere sind allerdings wie sämtliche andere Einkünfte auch zu versteuern. Wenn der Kauf der Immobilie mit einem Darlehen finanziert wird, sind die Zinsen immerhin als Werbungskosten steuerlich absetzbar.

Grundsätzlich gilt: Bis zum Renteneintritt sollte der Kredit getilgt sein, denn spätestens dann sollen die Mieteinnahmen als zusätzliche Einnahmequelle zur Verfügung stehen. Neben Steuern kann das Anlageobjekt auch Nerven kosten, etwa wenn es Probleme mit den Mietern gibt. Jeder Vermieter muss schlussendlich selbst entscheiden, wie viel er selbst regeln möchte. Je mehr Aufgaben der Vermieter an Hausverwaltungen delegiert, desto schmaler fällt die Rendite aus.

4. Betriebliche Altersvorsorge (bAV)

Alle Angestellten haben einen Rechtsanspruch auf eine betriebliche Altersvorsorge (bAV) durch Entgeltumwandlung – das gilt auch für angestellte Ärztinnen und Ärzte. Die Beiträge gehen vom Bruttogehalt ab. Für Beträge bis zu 338 Euro im Monat fallen in der Ansparphase keine Sozialabgaben an, für Beträge bis zu 676 Euro keine Steuern (Stand 2026). Erst bei der Auszahlung der Betriebsrente wird die Steuer fällig. Der Arbeitgeber muss den bAV-Beitrag übrigens bezuschussen, wenn er dadurch Sozialversicherungsbeiträge spart – mit mindestens 15 Prozent des Beitrags. Wer den Arbeitgeber wechselt, kann den Vertrag in der Regel mitnehmen. Einzige Ausnahme: Mit dem Wechsel von der Festanstellung in die Selbstständigkeit läuft der bAV-Vertrag gegebenenfalls aus. Je nach bAV kann man den Vertrag aber privat weiterführen und weiter einzahlen, nur ohne Zuschuss des Arbeitgebers. Die bereits erworbenen Ansprüche bleiben in jedem Fall erhalten.

5. Zusatzversorgung (ZVK/VBL)

Angestellte Ärztinnen und Ärzte im öffentlichen Dienst, die z.B. in kommunalen bzw. kirchlichen Krankenhäusern oder in Unikliniken arbeiten, können von ihrem Arbeitgeber eine Zusatzversorgung beanspruchen. Dieser Vorteil ergibt sich je nach Tarifvertrag meist automatisch. Die größte Versorgungsanstalt ist die des Bundes und der Länder (VBL) neben den mehr als zwanzig kommunale und kirchliche Zusatzversorgungskassen (ZVK). Sie bieten eine tarifvertraglich geregelte Pflichtversicherung für eine lebenslange Betriebsrente, die die Bezüge aus dem Versorgungswerk aufstocken.

6. Erlöse aus Praxisabgabe

Für viele Ärztinnen und Ärzte ist die eigene Praxis das berufliche Lebenswerk – inklusive Angestellten, Patientenstamm und technischer Ausrüstung. Und für viele ist sie auch ein entscheidender Baustein der Altersvorsorge. Aber was wird die Praxis Wert sein, wenn sie zum Renteneintritt abgegeben wird? Der Wert der Praxis ist von sehr vielen Faktoren abhängig, die sich zum Teil auch während dessen Besitz drastisch ändern können.

Grundsätzlich sollte über die Zeit stets in Wert erhaltende Maßnahmen investiert werden. Rechtzeitig vor Abgabe ist die Suche eines geeigneten Nachfolgers essenziell. Wichtige Kriterien für den Wert der Praxis sind auch der Standort, beispielsweise stehen attraktive Städte bei vielen jungen Kollegen besonders hoch im Kurs. Weitere Faktoren können den Wert einer Praxis erhöhen wie etwa die Ausstattung: Funktioniert die Praxisverwaltung bereits voll digital? Zudem sollte die Praxis im Idealfall zum Renteneintritt abbezahlt sein, damit aus dem Verkaufserlös nicht noch Schulden getilgt werden müssen.

Damit es zum Renteneintritt keine bösen Überraschungen gibt, sollte der Wert der Praxis regelmäßig überprüft werden, damit man realistisch einschätzen kann, welchen Anteil der spätere Erlös aus der Praxisabgabe für die Altersvorsorge tatsächlich hat. Die Expertinnen und Experten der Deutschen Ärzte Finanz stehen hierfür gern zur Verfügung.

Spezialisierte Beratung für Heilberufe

Ausgezeichnete Fachexpertise

Immer für Sie da

Partner im Heilberufenetzwerk