Volle staatliche Förderung für die Altersvorsorge

Großer Fördertopf für Ärzte und Apotheker: So nutzen Sie die staatlichen Vorteile bei der Altersvorsorge optimal aus.

Steuerlich voll absetzbare Altersvorsorge 2026

Im Jahr 2026 sind die Rahmenbedingungen für die Altersvorsorge für akademische Heilberufe attraktiv. Die staatlichen Fördermöglichkeiten, insbesondere die steuerliche Absetzbarkeit der Beiträge zur Basisrente (Rürup-Rente), sind dabei eine zentrale Säule der Vorsorgeplanung. Seit 2023 profitieren Ärzte und Apotheker von der vollen steuerlichen Absetzbarkeit ihrer Beiträge – ein wichtiger Schritt, um den Ruhestand finanziell abzusichern.

Warum ist die Basisrente für Ärzte und Apotheker in 2026 so interessant?

Die Basisrente – auch Rürup-Rente genannt – wurde im Jahr 2005 als staatlich geförderte Altersvorsorge eingeführt und war ursprünglich für Selbstständige konzipiert. Grundsätzlich kann heute jeder eine Basisrente abschließen. Für niedergelassene Ärzte und Apotheker sowie für Angestellte mit hohen zu versteuernden Einkommen ist sie aber besonders interessant. Denn die Versicherungsbeiträge können jährlich nun zu 100 Prozent von der Steuer abgesetzt werden. Das bedeutet, dass bei der Steuererklärung für 2026 bis zu 30.826 Euro als Vorsorgeaufwendungen geltend gemacht werden können. Für zusammen veranlagte Paare gilt sogar der doppelte Betrag von 61.652 Euro. Ein weiteres Plus: In Kombination mit einer Basisrente sind auch die Beiträge zur Berufsunfähigkeitsversicherung förderfähig und unter bestimmten Voraussetzungen steuerlich voll absetzbar.

Altersvorsorge richtig planen

Ärzte und Ärztinnen stehen bei ihrer Vorsorgeplanung vor einer Fülle von Optionen. Es gilt, die richtigen auszuwählen. Gleiches betrifft auch Zahnärzte, Tierärzte und Apotheker.

Maximale steuerliche Förderung für Ihre Altersvorsorge im Jahr 2026

Vielen Ärztinnen und Ärzten entgeht die volle staatliche Förderung für ihre Altersvorsorge, weil sie nur durch Pflichtbeiträge an das Versorgungswerk vorsorgen. Wer zusätzlich in eine private Basisrente einzahlt, kann die volle Fördersumme nutzen und sich eine zusätzliche hohe Steuerrückzahlung sichern.

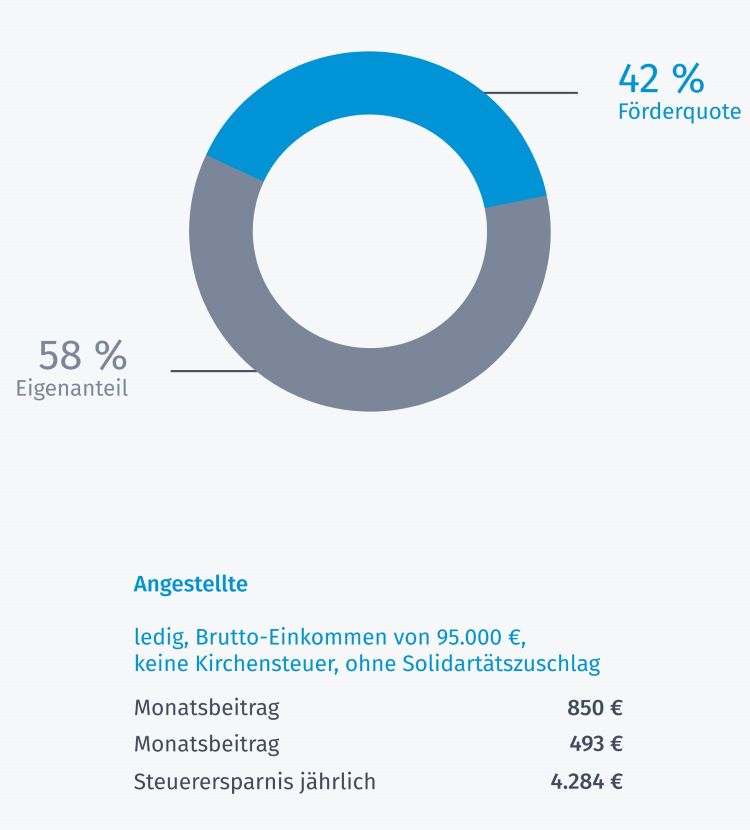

Die Grafik zeigt das am Beispiel einer Person, deren Einkommen 2026 oberhalb der Beitragsbemessungsgrenze von monatlich 8.450 Euro liegt. Individueller Steuersatz 42 Prozent ohne Solidaritätszuschlag.

Genau wie die Versorgungswerkrente ist die Basisrente besonders geschützt. Das bedeutet:

- Eine lebenslange Rente ist garantiert und wird monatlich ausgezahlt.

- Die eingezahlten Beiträge bleiben auch im Fall einer Insolvenz unangetastet.

- Die aufgebaute Vorsorge kann im Todesfall die Hinterbliebenen finanziell unterstützen.

Dies macht die Basisrente allerdings auch etwas unflexibel, zum Beispiel in Bezug auf die Auszahlungsmöglichkeiten. Zu beachten ist auch, dass die Basisrente genau wie die Versorgungswerkrente zwar in der Ansparphase steuerfrei ist, die spätere Rentenzahlung aber steuerpflichtig. Ein beachtlicher Steuervorteil ist meist trotzdem gegeben, weil der persönliche Steuersatz im Ruhestand meistens niedriger ist als während der Erwerbstätigkeit und weil die erhaltene Steuerrückvergütung zwischenzeitlich mit Rendite angelegt werden kann.

Wie der Staat die Basisrente fördert

Der Staat übernimmt einen großen Teil der Kosten für die Basisrente. Der Eigenanteil fällt entsprechend niedriger aus.

Möchten Sie wissen, wie Sie Ihre Altersvorsorge am besten staatlich fördern lassen können? Dann sprechen Sie bitte die Vorsorge-Expertinnen und -Experten der Deutschen Ärzte Finanz an.

Spezialisierte Beratung für Heilberufe

Ausgezeichnete Fachexpertise

Immer für Sie da

Partner im Heilberufenetzwerk