Sie haben die Wahl!

Gesetzliche und private Krankenversicherungen sorgen gut für ihre Kunden. Aber welche ist die Richtige für Sie?

Gesetzlich oder privat? Eine entscheidende Frage, wenn es um die Wahl der passenden Krankenversicherung geht. Sara Diallo* (28) versucht gerade, sie für sich zu beantworten. Die angehende Dermatologin verdient erstmals genug, um von der gesetzlichen in die private Krankenversicherung wechseln zu können. Ob sie den Schritt tatsächlich gehen wird, hat sie aber noch nicht entschieden. „Natürlich spricht total viel für die Private“, sagt sie. „Sie zahlt die modernsten Behandlungsmethoden, sofern sie medizinisch notwendig sind. Außerdem wären die Beiträge für mich jetzt niedriger als in der gesetzlichen Krankenversicherung. Aber wird das auch so bleiben?“ Diese Sorge haben viele potenzielle Wechsler. Und es stimmt: Die Beiträge für die Krankenversicherung steigen im Laufe der Zeit. Das gilt allerdings sowohl für die private (PKV) als auch für die gesetzliche Krankenversicherung (GKV). Mit welcher man langfristig besser fährt, hängt von vielen Faktoren ab. GKV und PKV funktionieren auf vielen Ebenen unterschiedlich. Während die GKV auf dem Umlageverfahren basiert, nutzt die PKV die Vorteile eines Kapitaldeckungsverfahrens. Das heißt: Privatversicherte bauen mit ihren Beiträgen individuelle Alterungsrückstellungen auf und sorgen damit für eventuell steigende Krankheitskosten im Alter vor. In der GKV erfolgt dagegen ein Ausgleich über die Generationen. Angesichts der demografischen Entwicklung ist das nicht unproblematisch: In Zukunft werden immer weniger jüngere Beitragszahler immer mehr ältere Versicherte auffangen müssen. Die absehbaren Finanzierungslücken müssen dann mit Steuergeldern geschlossen oder mit weiteren Leistungskürzungen kompensiert werden.

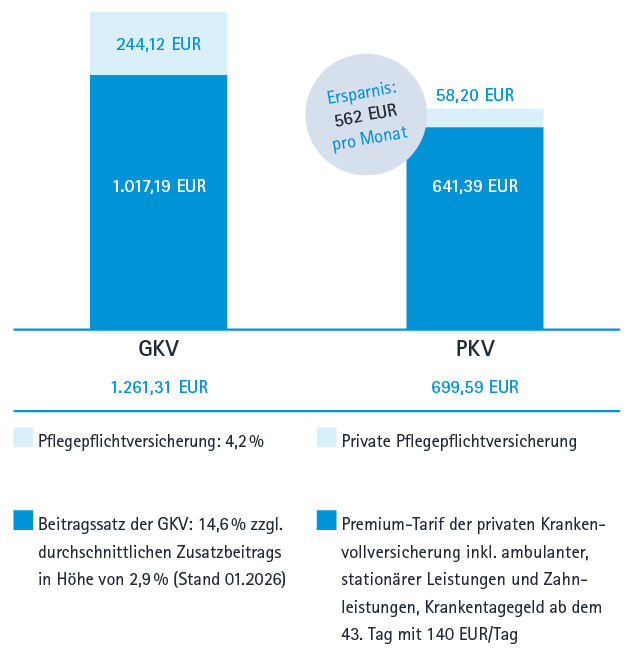

Genaues Rechnen lohnt sich

Das Beispiel verdeutlicht die Beitragsunterschiede in der GKV und PKV: Eine 28-jährige Ärztin, ledig und kinderlos, erzielt ein Einkommen oberhalb der Jahresarbeitsentgeltgrenze. Hier der direkte Vergleich ihrer Monatsbeiträge.

Unterschiede GKV versus PKV

Unterschiede gibt es auch bei den Leistungen. So ist der Leistungskatalog für alle gesetzlich Versicherten gleich und kann vom Gesetzgeber jederzeit verändert und gekürzt werden. Privatversicherte wählen dagegen individuell aus, welche Leistungen sie in Anspruch nehmen möchten. Diese sind dann grundsätzlich für die gesamte Laufzeit der Versicherung garantiert. Auch die Beiträge werden in jedem der beiden Systeme anders kalkuliert. Bei der GKV richten sie sich nach dem Einkommen des Versicherten - maximal bis zur sogenannten Beitragsbemessungsgrenze. Bei der PKV ist der Beitrag abhängig von Alter, von dem Gesundheitszustand und dem persönlich gewählten Leistungspaket. Privatversicherte können zumindest teilweise steuern, wie hoch ihr Beitrag ausfällt. Für Ärztinnen und Ärzte gelten in der PKV übrigens besonders günstige Tarife. Der Grund: Sie nutzen Gesundheitsleistungen deutlich kostenbewusster als andere Versicherte, zum Beispiel, weil sie sich oft selbst behandeln. Der Arbeitgeber übernimmt bis zu 50 Prozent der Krankenversicherungsbeiträge - egal, ob man gesetzlich oder privat versichert ist.

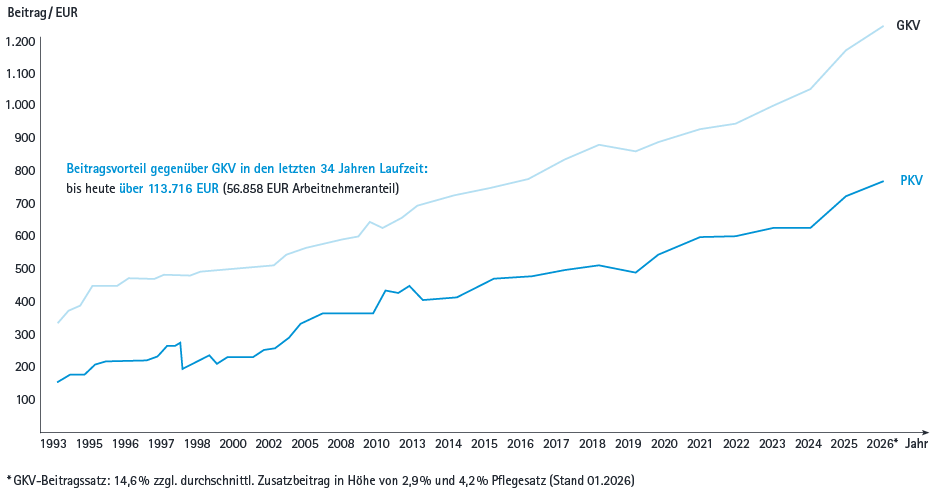

Kostenfaktor Beitragserhöhung

Beitragserhöhungen gibt es in der GKV und der PKV. Welche Beitragsvorteile dadurch entstehen können, zeigt folgendes Beispiel: 1991, im Alter von 38 Jahren, entscheidet sich eine angestellte Ärztin für eine PKV. Wie sich ihre Beiträge entwickelten, zeigt die dunkelblaue Kurve. Im Vergleich: die Entwicklung der durchschnittlichen entsprechenden GKV-Beiträge (grau).

Fazit: Beitragsvorteil gegenüber GKV in den letzten 34 Jahren Laufzeit über 113.716 Euro (56.858 Euro Arbeitnehmeranteil)

Gut versichert im Ruhestand

Wie sieht es nun aber mit den Beiträgen aus, wenn man in den verdienten Ruhestand geht? Diese Frage spielt bei der Entscheidung zwischen PKV und GKV zu Recht eine wesentliche Rolle. Gesetzlich Versicherte wechseln nach ihrem Erwerbsleben in der Regel in die „Krankenversicherung der Rentner“ (KVdR) und erhalten einen Zuschuss von der gesetzlichen Rentenversicherung. Ärztinnen und Ärzte sind in der Regel ausschließlich Mitglied eines Versorgungswerkes und haben dadurch keinen Zugang zur KVdR. Deshalb fallen auf ihre Einnahmen bis zur Beitragsbemessungsgrenze Beiträge in der GKV an - also auch auf Erträge aus Vermietungen oder Kapitalanlagen. Das führt schnell zu Zahlungen von 1.200 Euro und mehr pro Monat. Bei Privatversicherten sieht die Lage anders aus: Sie sparen von Versicherungsbeginn an Geld für eventuell höhere Krankheitskosten im Alter und haben bei Renteneintritt ein entsprechendes Finanzpolster. Zudem gibt es in der PKV weitere Instrumente, die die Beiträge stabil halten. So zahlen Privatversicherte vom 20. bis zum 60. Lebensjahr einen gesetzlichen Zuschlag in Höhe von zehn Prozent. Dieser wird ab dem 65. Lebensjahr zur individuellen Stabilisierung der Beiträge eingesetzt. Durch einen Beitragsentlastungstarif bietet die PKV eine weitere Möglichkeit, Beiträge im Alter zu senken - um bis zu 100 Prozent! Auch bei diesem Tarif beteiligt sich der Arbeitgeber mit bis zu 50 Prozent am Beitrag. Sara Diallo tendiert inzwischen zur PKV. "Ich bin noch jung und gesund und bekomme deshalb einen günstigen Tarif in der PKV", schildert sie. "Das Geld, das ich dadurch spare, werde ich in einen Beitragsentlastungstarif investieren. So kann ich ab sofort von den Vorteilen der PKV profitieren." Ist die PKV auch für Sie die richtige Lösung, oder passt die gesetzliche Krankenversicherung besser zu Ihrer individuellen Situation? Lassen Sie sich beraten!

Partner im Heilberufenetzwerk