Früh planen, viel sparen

Viele Ärztinnen und Ärzte teilen die Sorge, die steigenden Beiträge für die private Krankenversicherung (PKV) im Alter nicht mehr zahlen zu können. Doch mit einer sorgfältigen Planung kann man bei der PKV im Alter sparen – und das bei erstklassigem Versicherungsschutz.

Es gibt gute Argumente, sich privat zu versichern: Zugang zu modernsten Behandlungsmethoden und meist günstigere Beiträge in jungen Jahren. Zwar steigen diese mit der Zeit, doch der Anstieg gilt für die private und für die gesetzliche Krankenversicherung – bedingt durch Inflation, medizinischen Fortschritt und eine steigende Lebenserwartung.

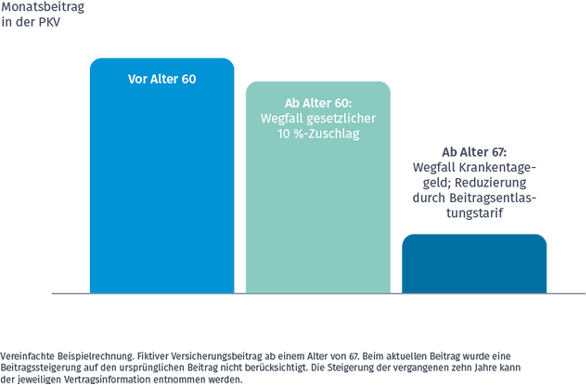

Wie sich der Monatsbeitrag in der PKV im Alter entwickeln kann

Ab einem Alter von 60 Jahren entfällt der gesetzliche Zuschlag, mit Eintritt in den Ruhestand fällt zudem das Krankentagegeld und damit der entsprechende Beitrag weg. Durch einen Beitragsentlastungstarif können Versicherte ihren Beitrag im Alter zusätzlich reduzieren – in diesem Beispiel um insgesamt 75 Prozent.

Frühzeitig Rückstellungen bilden

Privatversicherte sparen bereits vom Versicherungsbeginn an für eventuell höhere Krankheitskosten im Alter: Ein Teil des Beitrags wird als Vorsorgepolster angespart. In den heutigen Beiträgen sind, statistisch gesehen, die höheren Risiken einer Erkrankung im Alter schon eingepreist. Somit wird heute schon für morgen vorgesorgt.

Vorteile ab 60

Mit dem Alter verringert sich der Gesamtbeitrag zur PKV zunächst automatisch, da ab dem 60. Lebensjahr der gesetzliche Zehn-Prozent-Zuschlag entfällt. Dieser Zuschlag wird vom 20. bis zum 60. Lebensjahr auf die Krankenvollversicherungstarife gezahlt und verzinslich angelegt. Ab einem Alter von 65 Jahren wird dieser Zuschlag inklusive der Zinsen genutzt, um den Beitrag möglichst stabil zu halten. Sofern ein Krankentagegeld abgesichert war, entfällt dieses im Regelfall mit dem 67. Lebensjahr.

Wie sich der Beitragsentlastungstarif rentiert

Die 73-jährige Internistin Dr. Cornelia Plate* entschied sich vor 45 Jahren für eine private Krankenversicherung und ließ sich ausführlich beraten. Allein durch die Leistung ihres Beitragsentlastungstarifs spart sie nun knapp 75 Prozent ihres Tarifbeitrages. „Über die Jahrzehnte konnte ich mit diesem Tarif ein Finanzpolster aufbauen, von dem ich seit meinem 67. Lebensjahr profitiere. Rückblickend bin ich sehr froh über meine Entscheidung."

* Der Name wurde geändert.

Finden Sie den richtigen Tarif

Ein wichtiger Schritt bei der Wahl des richtigen Krankenversicherungsschutzes besteht darin, den für sich optimalen Tarif zu wählen. Ärztinnen und Ärzte können in der PKV gegenüber anderen Versicherten übrigens in der Regel mit kostengünstigeren Tarifen rechnen, da sie unter anderem Gesundheitsleistungen bewusster nutzen.Darüber hinaus ist der Abschluss eines Beitragsentlastungstarifes empfehlenswert: Bei Angestellten entfällt mit dem Renteneintritt der Arbeitgeberzuschuss. Zudem erhalten Mitglieder des Versorgungswerkes, die keinen Rentenanspruch aus der Deutschen Rentenversicherung haben, keinen Zuschuss zu ihrer Kranken- und Pflegeversicherung. Durch den Abschluss eines Beitragsentlastungstarifes können die Beiträge im Alter reduziert werden. Dieser Tarif überzeugt mit einigen Vorteilen:

- Mit dem Beitragsentlastungstarif können Versicherte ihre Beiträge ab dem 67. Lebensjahr nahezu um 100 Prozent senken.

- Der Tarif ist arbeitgeberzuschussfähig: Bei Angestellten übernimmt der Arbeitgeber bis zu 50 Prozent des Beitrages.

- Je früher der Beitragsentlastungstarif (BEA) abgeschlossen wird, desto günstiger ist die Prämie.

Lassen Sie sich von den Beraterinnen und Beratern der Deutschen Ärzte Finanz über die für Sie passende Krankenversicherung informieren.

Partner im Heilberufenetzwerk