Wie Beton zu Gold wird

Damit Ihr künftiges Anlageobjekt zu „Betongold“ wird, ist Einiges zu beachten.

Dr. Frank Willmsen (55) ist niedergelassener Kardiologe, Radsportamateur – und seit knapp fünf Jahren auch Vermieter. Ende 2016 hat er zusammen mit seiner Frau Anne (53) ein Vierparteienhaus in einem Vorort seiner Heimatstadt gekauft. „Wir wollten unser Geld für die nächsten 15 bis 20 Jahre sicher anlegen und gleichzeitig gute Renditeaussichten haben“, schildert Dr. Frank Willmsen. „Angesichts der Zinssituation kam da für uns nur eine Immobilie infrage.“ Wie die Willmsens denken viele. Nicht umsonst sind fremdgenutzte Häuser und Wohnungen in den letzten Jahren zu einem der beliebtesten Anlageobjekte geworden. Sie gelten als wertbeständig und rentabel; oft ist die Rede von „Betongold“. Die Einschätzung stimmt –aber nur, wenn man einiges beachtet.

So erzielen Sie mit Ihrer Immobilie Gewinn

Eigentlich ist es ganz einfach: Damit sich das Investment rentiert, müssen der Immobilienwert und die Miete bis zum Verkauf deutlich steigen, während der Erhaltungsaufwand möglichst niedrig bleiben sollte. Aber wie lässt sich das steuern? Die ersten Stellschrauben bieten sich schon bei der Auswahl des Objektes. Liegt es in einer Gegend, wo die Nachfrage nach Immobilien auch langfristig hoch sein wird? Lässt sich eine Miete erzielen, die die Finanzierungs- und Instandhaltungskosten weitgehend deckt? Halten sich eventuelle Renovierungskosten in Grenzen? Und werden Zuschnitt und Ausstattung von Haus oder Wohnung auch in Zukunft noch gefragt sein? Wenn sich diese Fragen mit einem Ja beantworten lassen, stehen die Chancen auf eine Wertsteigerung gut. Die Kosten für Instandhaltung im Auge behaltenEinfluss auf die Rendite können Anleger und Anlegerinnen auch über ihre Eigenleistungen nehmen. Wer bei Renovierung und Instandhaltung selbst Hand anlegt und die Hausverwaltung in Eigenregie managt, erzielt mehr als jemand, der Handwerksbetriebe und Immobilienverwaltungen beauftragt. Allerdings kosten solche Tätigkeiten nicht nur Geld, sondern auch Zeit. Und gerade Bauarbeiten müssen professionell ausgeführt sein, um den Wert der Immobilie nicht zu schmälern. Die Vor- und Nachteile von Eigenleistungen sollte man deshalb genau abwägen. Apropos Eigenleistung: Vermieter sind auf jeden Fall für die Instandhaltung ihrer Immobilie verantwortlich und müssen dafür ausreichend Rücklagen bilden. Experten empfehlen, pro Jahr mindestens ein Prozent der Kaufsumme für Reparaturen zur Seite zu legen.

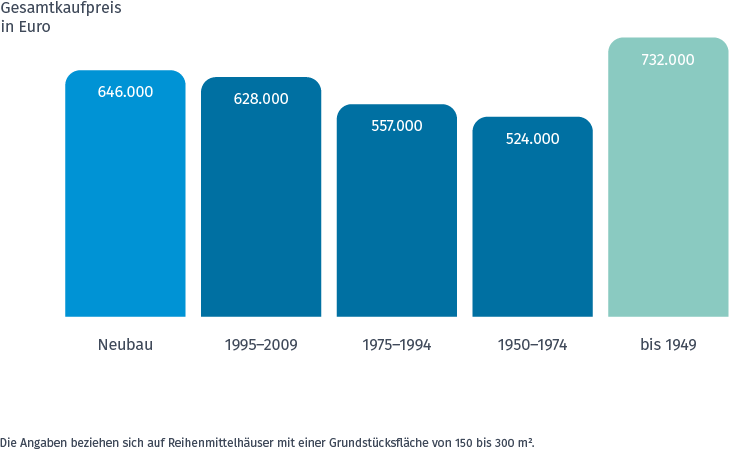

Entwicklung der Hauspreise in Deutschland

Der Häuserpreisindex zeigt die Preisentwicklung von Häusern und Eigentumswohnungen, ausgehend vom Jahr 2015 (Index = 100). Ab 2020 sind die Preise gegenüber dem Basisjahr 2015 um 38,2 Prozent gestiegen. Die folgenden Angaben beziehen sich auf Reihenmittelhäuser mit einer Grundstücksfläche von 150 bis 300 m² (Quelle www.boris.nrw.de)

Die richtige Finanzierung

Ganz entscheidend für die Rentabilität ist natürlich auch, wie die Finanzierung der Immobilie aussieht. Zwar zahlen heute – anders als noch vor einigen Jahren – viele Anlegerinnen und Anleger deutlich mehr als nur die Erwerbsnebenkosten aus eigenen Mitteln.

Für die gesamte Kaufsumme reicht das allerdings in der Regel nicht aus, so dass die meisten müssen zusätzlich einen Kredit aufnehmen. Dabei gilt: Im Vorfeld sollte man sich überlegen, wie lange man die Immobilie behalten möchte und welche Zinsentwicklung in dieser Zeit zu erwarten ist. Denn davon hängt ab, welche Zinsfestschreibungsdauer sinnvoll ist. Sind die Zinsen niedrig, wie im Moment, sollte man sie sich über die gesamte Haltedauer sichern. Bei hohen Zinsen zum Kaufzeitpunkt kann eine kürzere Festschreibung die bessere Option sein. Die Höhe des Kredites sollte so gewählt sein, dass er sich zu einem erheblichen Teil aus den Mieteinnahmen bedienen lässt. Auf diese Weise zahlt sich die Immobilie – wie bei Dr. Frank und Anne Willmsen – dann fast selbst.

Bei einer Immobilienfinanzierung gibt es viel zu bedenken.

Wie das beste Finanzierungskonzept für Immobilienanlagen aussieht, ist individuell sehr unterschiedlich. Muss bei der Finanzierung zum Beispiel ein Eigenheim oder eine Praxis berücksichtigt werden? Die Beraterinnen und Berater der Deutschen Ärzte Finanz stehen Ihnen gern zur Seite. Unten finden Sie mehrere Möglichkeiten, um mit uns in Kontakt zu treten.

Partner im Heilberufenetzwerk