Alles Wissenswerte zur betrieblichen Altersversorgung

Was niedergelassene Ärztinnen und Ärzte über die betriebliche Altersversorgung (bAV) wissen sollten

Hier finden Sie als Arbeitgeber alles Wissenswerte zur betrieblichen Altersversorgung. Was ist eine betriebliche Altersversorgung (bAV)? Die betriebliche Altersversorgung, kurz bAV, ist eine freiwillige Leistung von Arbeitgebern. Beschäftigte können darüber hinaus einen Teil ihres Gehalts zugunsten einer betrieblichen Altersversorgung umwandeln (Entgeltumwandlung). Die bAV gibt niedergelassenen Ärztinnen und Ärzten die Möglichkeit, sich als attraktiver Arbeitgeber zu positionieren und ihrem Personal den Aufbau einer Zusatzrente zu ermöglichen. Nachfolgend finden Sie wichtige Informationen, die Arbeitgeber bei der Einrichtung einer betrieblichen Altersversorgung (bAV) in einer ärztlichen Praxis beachten sollten: - Nutzen & Aufwand – Warum die bAV eine gute Wahl ist und welcher Aufwand entsteht- Rechtliches – Was Arbeitgeber bei der Gestaltung der bAV wissen sollten- Umsetzung – Wie Arbeitgeber in wenigen Schritten die bAV realisieren können Zusätzliche Informationen und kompakte Zusammenfassungen als Downloads ergänzen diesen Ratgeber „bAV in der Arztpraxis“.

Warum die bAV eine gute Wahl ist

Grundsätzlich stehen für die Honorierung motivierter Mitarbeiterinnen und Mitarbeiter verschiedene Möglichkeiten zur Wahl: Option 1: klassische GehaltserhöhungOption 2: steuerfreie und steuerbegünstigte GehaltsextrasOption 3: betriebliche Altersversorgung Die bAV stellt sich insgesamt als die für niedergelassene Ärztinnen und Ärzte attraktivste Form der Gehaltserhöhung dar: So kann man Lohnsteuer- und Sozialversicherungskosten sparen und gleichzeitig die Mitarbeitermotivation und Attraktivität als Arbeitgeber erhöhen. Einen Vergleich der drei Optionen Gehaltserhöhung, Gehaltsextras und bAV zur Mitarbeitermotivation finden Sie hier zum Download.

Welcher Aufwand entsteht?

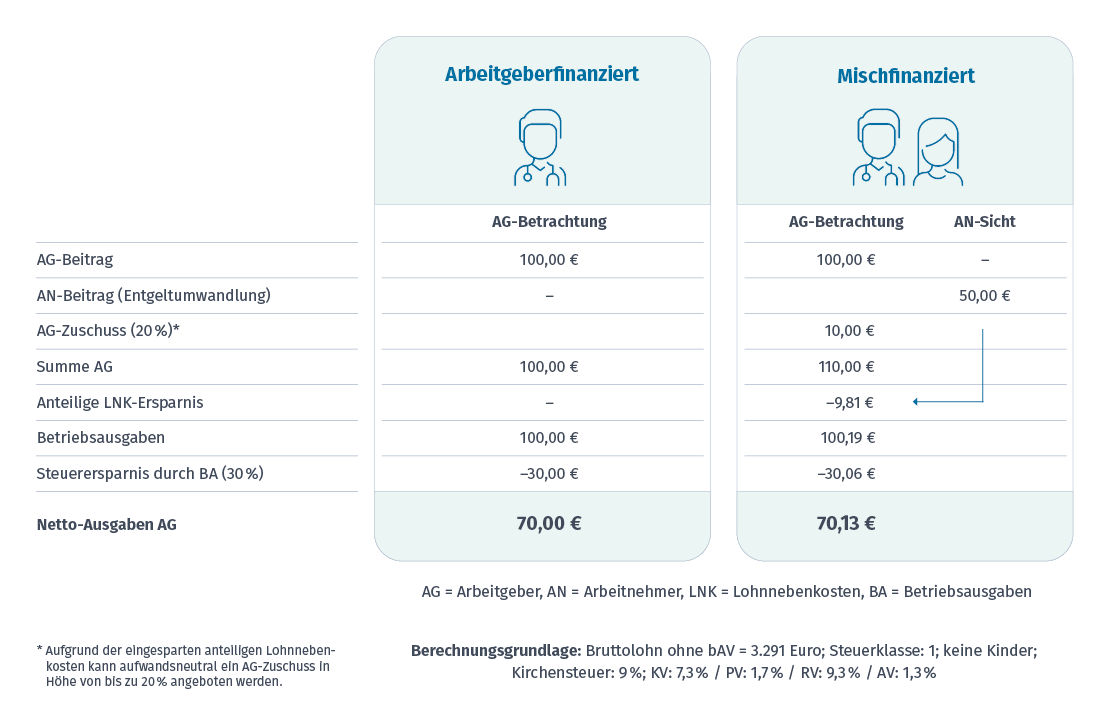

Hinsichtlich der Kosten, die durch die Einrichtung einer bAV entstehen, sind aus der Arbeitgeberperspektive grundsätzlich zwei Modelle zu unterscheiden: Arbeitgeberfinanzierte bAVBei der arbeitgeberfinanzierten bAV zahlt der Arbeitgeber die Beiträge. Die Höhe dieser zusätzlichen Gehaltsleistung und die Art der Durchführung sind frei wählbar.Hierbei können beispielsweise auch je nach Betriebszugehörigkeit oder Tätigkeit unterschiedlich hohe betriebliche Versorgungen angeboten werden. MischfinanzierungSofern Mitarbeiterinnen oder Mitarbeiter motiviert werden können, zusätzlich zum Beitrag des Arbeitgebers eigenständig auch noch einen Teil des bisherigen Bruttolohns in die bAV zu investieren, sprechen wir von der sogenannten Mischfinanzierung. Dabei können Mitarbeiterinnen und Mitarbeiter die Höhe des Beitrags, den sie investieren möchten (die sogenannte Entgeltumwandlung), selbstverständlich frei wählen. Wichtig: Wenn eine freiwillige Entgeltumwandlung erfolgen soll, dann sind Arbeitgeber rechtlich dazu verpflichtet, einen Arbeitgeberzuschuss in Höhe von mindestens 15 % auf diesen Entgeltbeitrag zu leisten, sofern sie dadurch die ansonsten anfallenden Sozialabgaben und Steuern tatsächlich sparen. Hintergrund ist, dass der Gesetzgeber möchte, dass diese Ersparnis für Arbeitgeber an die Mitarbeiterinnen und Mitarbeiter in Form des oben genannten Zuschusses weitergegeben wird. Dieser Zuschuss ist daher in der Regel aufwandsneutral.

Beispielrechnung: Aufwände der beiden Modelle in der Übersicht

Wie sich die beiden Modelle kostenseitig unterscheiden und wie z. B. über Steuerersparnisse (netto) weniger ausgegeben wird, zeigen wir Ihnen mit den beiden nachfolgenden Musterberechnungen. Weitere Informationen zu Kosten für die beiden Modelle stehen Ihnen außerdem zum Download zur Verfügung.

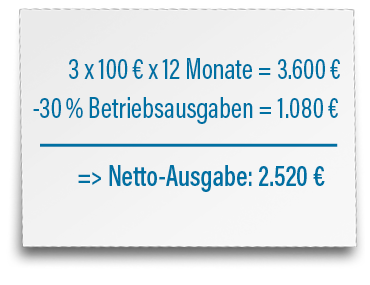

Ein Praxisfall sieht beispielsweise so aus

Dr. Rosenfeld hat sich entschieden, mit einer betrieblichen Altersversorgung (bAV) in die Mitarbeiterbindung zu investieren. Seine drei Mitarbeitenden sind alle in Vollzeit angestellt. Er möchte pro Person 100 Euro monatlich in die bAV einzahlen, also 3.600 Euro im Jahr.

Da er einen Unternehmenssteuersatz in Höhe von 30 % hat, kann er die o. g. Beiträge zu diesem Satz geltend machen, d. h. 1.080 Euro. Seine Netto-Ausgaben belaufen sich daher nur auf 2.520 Euro. Im Vergleich zu einer Gehaltserhöhung, auf die er noch anteilig Steuern und Sozialabgaben zahlen muss, eine smarte Investition.

Was Arbeitgeber bei der Gestaltung der bAV wissen sollten

Sind Arbeitgeber dazu verpflichtet, eine bAV anzubieten?

EntgeltumwandlungJa, wenn Mitarbeiterinnen und Mitarbeiter einen Teil des eigenen Bruttolohns in eine bAV umwandeln möchten (sogenannte Entgeltumwandlung). In diesem Fall ist der Arbeitgeber dazu verpflichtet, dem nachzukommen, sofern die Mitarbeiterinnen und Mitarbeiter in der gesetzlichen Rentenversicherung pflichtversichert sind. Die Art und den Durchführungsweg der bAV-Lösung kann der Arbeitgeber grundsätzlich frei wählen. (Rein) arbeitgeberfinanzierte bAVBei der (rein) arbeitgeberfinanzierten bAV besteht für den Arbeitgeber hingegen keine Verpflichtung, den Mitarbeiterinnen und Mitarbeitern von sich aus eine bAV anzubieten.

Bereits etablierte arbeitgeberfinanzierte bAVWenn bereits eine arbeitgeberfinanzierte bAV in der Praxis etabliert ist, dann sind Arbeitgeber verpflichtet, neue Mitarbeiterinnen und Mitarbeiter hierüber zu informieren und ihnen ebenfalls ein entsprechendes bAV-Angebot zu machen. Hinweis: Im Fall einer Praxisübernahme ist es sinnvoll, sich Klarheit darüber zu verschaffen, ob eine arbeitgeberfinanzierte bAV besteht und damit auch „übernommen“ wird, um den daraus resultierenden Verpflichtungen nach Eintritt in die Praxis nachkommen zu können. Weitere Informationen zu diesem Aspekt finden Sie hier.

Welche Arbeitnehmer sind bAV berechtigt?

Welche Verpflichtungen gehen mit der Art der Versorgungszusage einher?

Bei einer Versorgungszusage handelt es sich um eine Vereinbarung zwischen Arbeitgeber und Arbeitnehmer über die Gewährung von Leistungen der betrieblichen Altersversorgung (bAV). Je nach Art der Zusage können unterschiedliche Verpflichtungen für den Arbeitgeber bestehen. Hierbei sind zwei Fälle zu unterscheiden:

Bei einer unmittelbaren Versorgungszusage, auch Direktzusage genannt, trägt der Arbeitgeber das Versorgungsrisiko selbst und muss daher sicherstellen, dass die versprochenen Leistungen auch tatsächlich erbracht werden können. Er muss, sofern er bilanziert, Rückstellungen bilden. Unabhängig davon ist regelmäßig zu prüfen, ob die zugesagten Leistungen erfüllbar sind. Zudem muss er die Beiträge ordnungsgemäß verwalten. Die Direktzusage ist einer von fünf Durchführungswegen in der bAV und gehört zu den sogenannten nicht versicherungsförmigen Wegen, eine bAV durchzuführen.

Für den Arbeitgeber hat diese Durchführung folgende Vorteile:

- GestaltungsfreiheitDer Arbeitgeber hat bei der Ausgestaltung von Leistungen und der Finanzierung der bAV mehr Freiheiten. Wenn individuelle Lösungen, z. B. für einen Geschäftsführer, benötigt werden, kann dies hilfreich sein.

- KostenBei einem nicht versicherungsförmigen Durchführungsweg fallen keine Versicherungsgebühren an, sofern keine Rückdeckungsversicherung abgeschlossen wurde. Dies kann zu niedrigeren Kosten führen. Allerdings muss der Arbeitgeber auch die Verwaltungskosten selbst tragen und für die Organisation der Verwaltung selbst sorgen. Bei größeren Unternehmen kann sich das rechnen.

- AbgabefreiheitFür eine rein arbeitgeberfinanzierte Zusage besteht in der Phase bis zum Leistungsbeginn bzw. bis zur Rente unbegrenzte Steuer- und Sozialabgabenfreiheit; dies kann sich vor allem bei sehr hohen bAV-Zusagen lohnen.

Bei einer mittelbaren Versorgungszusage, z. B. Direktversicherung, trägt der Arbeitgeber formal auch das Versorgungsrisiko. Er gibt dieses allerdings faktisch vollständig ab. Bei dieser Vorsorgeart stellt der aufnehmende Versorgungsträger sicher, dass die versprochenen Leistungen auch tatsächlich erbracht werden können. Typischerweise wird hier eine Versicherung abgeschlossen, die dem Arbeitnehmer eine Leistung garantiert.

Für den Arbeitgeber hat diese versicherungsförmige Durchführung folgende Vorteile:

- Keine Bilanzierung Für bilanzierende Arbeitgeber entfällt die Bildung von Pensionsrückstellungen.

- Reduzierung des Verwaltungsaufwands Der Versicherer übernimmt die Verwaltung der bAV, so dass der Arbeitgeber weniger Aufwand hat. Dies gilt auch bei Vertragsveränderungen z. B. aufgrund von Fluktuation.

- Garantierte Leistungen Der Versicherer garantiert die Leistungen, so dass der Arbeitgeber faktisch kein Risiko trägt.

Hauptaufgabe des Arbeitgebers bei Einrichtung einer mittelbaren Versorgungszusage bzw. versicherungsförmigen bAV ist es, die Abführung der Beiträge sowie die die Verwaltung der bAV im Rahmen der Lohnbuchhaltung sicherzustellen.

Eine vertiefende Erläuterung zu den einzelnen Durchführungswegen finden Sie hier.

Welche Haftung hat der Arbeitgeber für die Erfüllung der Ansprüche?

Welche Verpflichtungen bestehen hinsichtlich der Beiträge?

Bei einer arbeitgeberfinanzierten bAV ist der Arbeitgeber verpflichtet, im Rahmen des vertraglich vereinbarten Umfangs die Beiträge abzuführen bzw. anzulegen.

Das gilt auch bei einer Mischfinanzierung. Der Arbeitgeber behält den vom Arbeitnehmer umgewandelten Entgeltbestandteil vom Bruttolohn ein. Der Arbeitgeber ist dafür verantwortlich, den gesamten Beitrag (aus Arbeitgeberbeitrag, Entgeltumwandlungsbetrag und Arbeitgeberzuschuss zur Entgeltumwandlung) abzuführen bzw. anzulegen.

Diese Verpflichtungen sind für Arbeitgeber leicht zu erfüllen mit einem versicherungsförmigen Durchführungsweg (bzw. einer mittelbaren Versorgungszusage) und der Einbindung der Steuerberaterin oder des Steuerberaters oder des Lohnbüros.

Welche Informations- und Dokumentationsanforderungen haben Arbeitgeber?

Eine Dokumentation der Vereinbarungen zwischen Arbeitgeber und Mitarbeitenden sollte schriftlich oder in Textform erfolgen. So können beispielsweise Missverständnisse vermieden werden oder es kann später nachgewiesen werden, dass der Arbeitgeber einer möglichen Informationspflicht nachgekommen ist.

Es sollte vor allen Dingen auch darauf geachtet werden, dass vor der Weitergabe von persönlichen Daten der Mitarbeiterinnen und Mitarbeiter an externe Dritte deren Einverständniserklärung schriftlich eingeholt wurde – Stichwort: Datenschutzvereinbarung. Im Rahmen einer versicherungsförmigen Durchführung, z.B. als Direktversicherung, stellt Ihnen der Versicherer in der Regel alle notwendigen Unterlagen zur Verfügung. Im Zusammenhang mit der Umsetzung einer bAV können auch folgende Fragestellungen aus unserem Abschnitt „Zusätzliche Informationen“ interessant sein:

- Was ist zu beachten, wenn neue Mitarbeiterinnen und Mitarbeiter einen bAV-Vertrag mitbringen?

- Was ist wichtig, wenn Mitarbeiterinnen und Mitarbeiter die Praxis verlassen und ggf. ihren bAV-Vertrag mitnehmen möchten?

- Im Fall einer Praxisübernahme: Worauf ist bezüglich einer bestehenden bAV zu achten?

Zusammenfassend:

Für Praxisinhaberinnen und -inhaber ist insbesondere die Direktversicherung attraktiv, um eine bAV für medizinisches Fachpersonal aufzubauen. Mit der Direktversicherung kann der Arbeitgeber seine Haftung maximal reduzieren. Parallel unterstützt Sie der Versicherer bzw. die Beraterin und der Berater in allen Phasen der Umsetzung und Verwaltung der jeweiligen bAV. Nicht umsonst ist die Direktversicherung die meistgenutzte bAV-Lösung in Deutschland. Wie Sie am besten eine Direktversicherung für Ihre Mitarbeiterinnen und Mitarbeiter abschließen können und welche Schritte Sie dabei beachten sollten, das erfahren Sie im nächsten Abschnitt. Weitergehende Informationen finden Sie im pdf zum bAV-Betriebsrentenstärkungsgesetz.

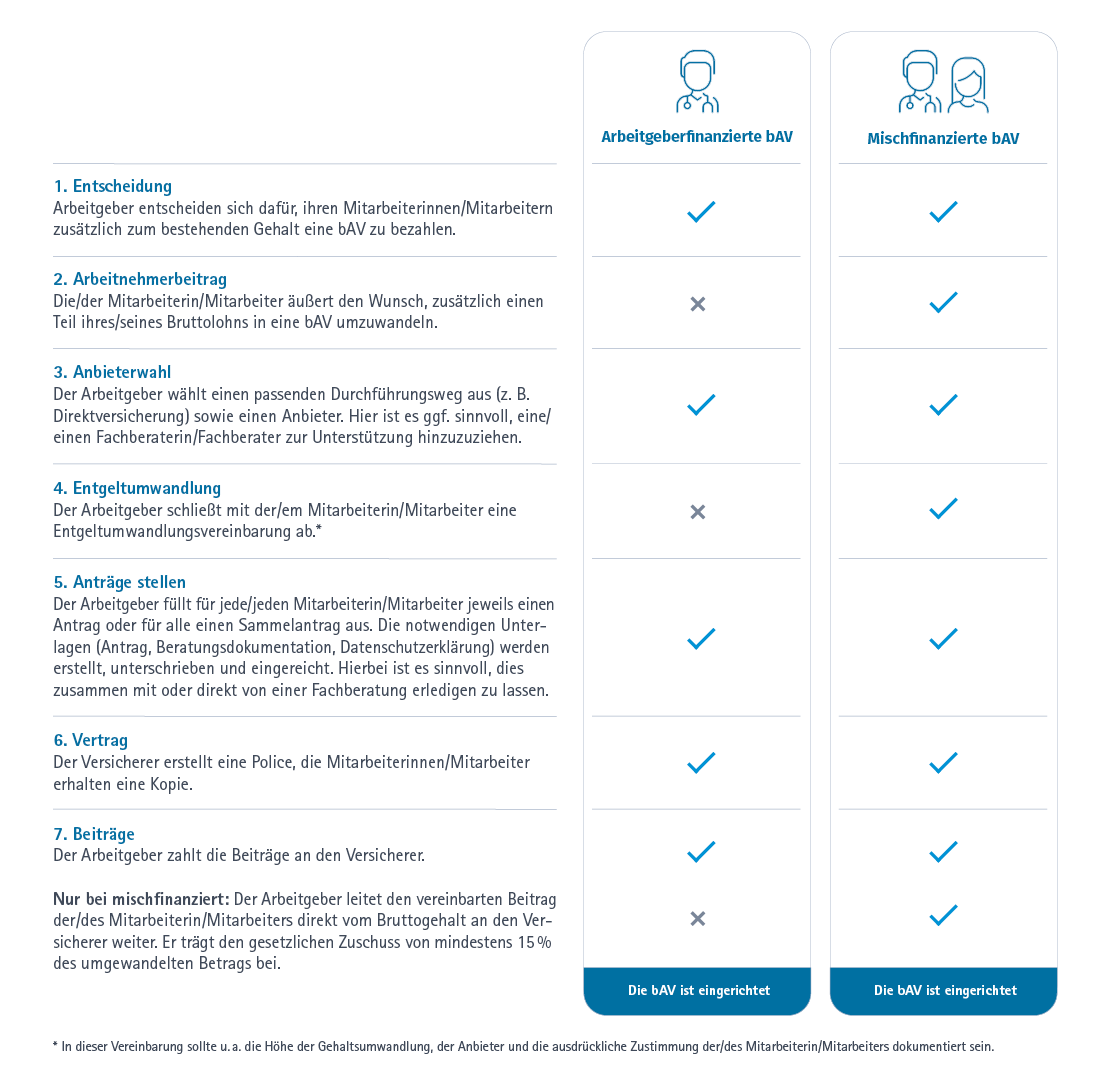

Schritt für Schritt zur betrieblichen Altersversorgung

Die Umsetzung einer bAV mit einer Direktversicherung ist besonders aufwandsarm, da nur wenige Schritte erforderlich sind, bei denen die Versicherungsgesellschaft unterstützt. Durch die einfache Handhabung und die zusätzliche Beratung durch den Versicherer entsteht nur ein minimaler Verwaltungsaufwand bei der Einrichtung.

Hier finden Sie Antworten zu häufig gestellten Fragen

Es gibt fünf verschiedene Durchführungswege für eine bAV und das sogenannte Sozialpartnermodell.

- Direktversicherung

- Pensionskasse

- Pensionsfonds

- Unterstützungskasse

- Pensionszusage (Direktzusage)

- Sozialpartnermodell

Hier gibt es weiterführende Informationen zu den Durchführungswegen (pdf).

Mitarbeitende können im gegenseitigen Einvernehmen (alter/neuer Arbeitgeber) ihren Vertrag zum neuen Arbeitgeber mitnehmen oder die Übertragung des Vertragsvermögens in die neue bAV vereinbaren.

In bestimmten Fällen hat die Mitarbeiterin und der Mitarbeiter einen Anspruch auf die Übertragung des Vertragsvermögens. Das gilt für Zusagen, die seit dem 01.01.2005 in Form einer Direktversicherung, Pensionskasse oder eines Pensionsfonds erteilt wurden.

Es ist sinnvoll, die rechtlichen Pflichten und Risiken sorgfältig zu prüfen und sich hier fachlich beraten zu lassen.

Es besteht natürlich auch die Möglichkeit, neuen Mitarbeiterinnen und Mitarbeitern eine bAV anzubieten, die der Arbeitgeber passend zu den Anforderungen und Bedingungen des eigenen Unternehmens gestalten kann.

Was ist wichtig, wenn Mitarbeiterinnen und Mitarbeiter aus dem Arbeitsverhältnis ausscheiden und ggf. ihren bAV-Vertrag mitnehmen möchten?

Wenn eine Mitarbeiterin oder ein Mitarbeiter die Praxis verlässt, endet die Beitragszahlungspflicht des Arbeitgebers. Im Rahmen der Kündigung sollten auch die Regelung zur Übertragung, Fortführung oder Beitragsfreistellung des Vertrags besprochen und die getroffene Vereinbarung dokumentiert werden.

Grundsätzlich gilt: Bei der Direktversicherung oder Pensionskasse (versicherungsförmige Durchführung) greift die versicherungsvertragliche Lösung.

Bei den anderen Durchführungswegen bleiben die erworbenen Leistungsansprüche aus der bAV (unverfallbare Anwartschaft) erhalten.

Scheidet ein Arbeitnehmer mit unverfallbarer Anwartschaft aus dem Arbeitsverhältnis aus, behält er einen anteiligen Anspruch auf die Versorgungsleistung, die ihm ohne das vorherige Ausscheiden zugestanden hätte. Die Höhe dieses Anspruchs bemisst sich nach dem Verhältnis der tatsächlichen Betriebszugehörigkeit zur bis zur Altersgrenze möglichen Betriebszugehörigkeit.

Wird die bAV in Form der Direktversicherung oder Pensionskasse durchgeführt, gilt stattdessen ein vereinfachtes Verfahren, die sogenannte versicherungsvertragliche Lösung. Bei dieser werden die Ansprüche der ausgeschiedenen Mitarbeiterinnen und Mitarbeiter auf die vom Versicherer zu erbringende Versicherungsleistung beschränkt. Dabei wird der Mitarbeiterin und dem Mitarbeiter in der Regel die Versicherung mitgegeben. Das bedeutet, dass sie und er anstelle des Arbeitgebers in die Stellung als Versicherungsnehmer eintritt.

In der Meldung an den Versicherer sollten folgende Punkte enthalten sein:

- Versicherungsnehmer (Name der Praxis, Anschrift)

- Name der versicherten Person (Mitarbeiter)

- Datum des Ausscheidens

- Versicherungsnummer des Vertrages

Wichtig:

Die Meldung an den Versicherer sollte auch von der ausscheidenden Mitarbeiterin oder dem ausscheidenden Mitarbeiter unterzeichnet werden. Sollte ein Dauerauftrag zur Überweisung der Beiträge an die Versicherung eingerichtet sein, sollte dieser gekündigt werden.

1. Prüfung der Versorgungszusagen

Neue Praxisinhaberinnen und -inhaber sollten vor der Entscheidung über die Praxisübernahme prüfen, ob es in der Praxis Versorgungszusagen für Mitarbeiterinnen und Mitarbeiter und/oder die bisherigen Praxisinhaberinnen -inhaber gibt.

2. Verpflichtungen übernehmen

Wenn eine Arztpraxis übernommen wird, gehen in der Regel auch die Verpflichtungen aus den bestehenden Versorgungszusagen auf die neue Praxisinhaberin bzw. den neuen Praxisinhaber über, sofern im Übernahmevertrag nichts anderes geregelt wurde. Daher sollte man sich über die Höhe der Beiträge und die zu erbringenden Leistungen informieren.

3. Überprüfung der Finanzierung

Der neue Praxisinhaber sollte die bisherige Finanzierung der bAV überprüfen. Auch, dass die Beiträge regelmäßig gezahlt werden, sollte sichergestellt sein.

Bei der Übernahme einer bestehenden Praxis mit bAV-Verpflichtungen empfiehlt es sich, eine Expertin oder einen Experten für betriebliche Altersversorgung hinzuzuziehen, der die Ärztin und den Arzt bei der Prüfung der bestehenden Verträge und der Übernahme der Verpflichtungen unterstützt.

Scheidet eine Mitarbeiterin oder ein Mitarbeiter aus dem Arbeitsverhältnis aus, ohne dass zu diesem Zeitpunkt ein Versorgungsfall eingetreten ist, stellt sich die Frage, ob die erworbenen Anwartschaften auf bAV erhalten bleiben oder ob sie mit dem Ausscheiden verfallen. Diese Frage der Unverfallbarkeit von Versorgungsanwartschaften wird im Betriebsrentengesetz wie folgt geregelt:

- Eine arbeitgeberfinanzierte bAV ist unverfallbar, wenn der Arbeitnehmer zum Zeitpunkt des Ausscheidens mindestens 21 Jahre alt ist und die Versorgungszusage zu diesem Zeitpunkt mindestens drei Jahre bestanden hat.

- Eine durch Entgeltumwandlung finanzierte bAV ist sofort unverfallbar. Das gilt auch für den gesetzlich vorgesehenen Arbeitgeberzuschuss in Höhe von 15 % des Entgeltumwandlungsbetrages.

Branchenlösung für Ihre Praxis

Für Sie als Praxisinhaberin oder Praxisinhaber bietet sich zur Einrichtung Ihrer bAV die GesundheitsRente an. Das ist eine Direktversicherung, die einfach umzusetzen ist und von den Tarifparteien mitgestaltet und empfohlen wird. Wenn Sie mehr zur GesundheitsRente und zur bAV allgemein wissen wollen, beraten wir Sie gerne.