Was bleibt vom Vermögen?

Autorin: Andrea Reibold

Einleuchtend: Sparerinnen und Sparer sehen ihr Vermögen derzeit durch die hohe Inflation einerseits und Negativzinsen andererseits bedroht. Doch es gibt Alternativen, die langfristig gute Renditen in Aussicht stellen.

In der Coronakrise ist das Geldvermögen der Deutschen weiter gestiegen – auf mehr als sieben Billionen Euro. Trotz einer Inflationsrate von derzeit mehr als 4,5 Prozent sind nach Angaben der Bundesbank mehr als 2,9 Billionen Euro als Bargeld im Umlauf oder liegen auf unverzinsten Giro- und Sparkonten. Und das, obwohl das Geld dort durch Minuszinsen und Inflation weiter an Wert verliert – allein 116 Milliarden Euro in diesem Jahr. Inzwischen erheben mehr als 400 Banken ein sogenanntes Verwahrentgelt von ihren Privatkunden. Anfangs wurden die Minuszinsen erst ab einer halben Million Euro fällig. Mittlerweile verlangen einige Banken bereits ab 5.000 oder 10.000 Euro ein Verwahrentgelt von ihren Kunden.

Keine Angst vor Aktien

Trotzdem handeln die Verbraucherinnen und Verbraucher in Deutschland irrational und passen ihr Sparverhalten vielfach nicht an die ökonomischen Realitäten an. Warum das so ist, untersuchen Verhaltensökonomen. Ergebnis: Im Vergleich zu anderen westlichen Industrieländern sind die Deutschen ein Volk von Sparern. Und das kommt nicht von ungefähr: Großen Einfluss auf das ausgeprägte Sparverhalten hat oftmals die familiäre Prägung. Dabei wird die Sparsamkeit ebenso weitergegeben wie die Angst vor Aktien.

Deutsche Anlegerinnen und Anleger sind im internationalen Vergleich besonders vorsichtig, wenn es um ein Engagement an der Börse geht. So liegt die Aktienquote hierzulande nur bei rund 16 Prozent. In den USA ist sie mit 54 Prozent mehr als dreimal so hoch. Woran das liegt, haben Wissenschaftler der Frankfurt School of Finance & Management und der Goethe-Universität Frankfurt im Auftrag der Deutschen Börse untersucht. Das Ergebnis: Deutsche Anleger schätzen das Risiko einer Kapitalmarktanlage viel zu hoch und ihr eigenes Finanzwissen deutlich zu niedrig ein. Dadurch verzichten sie nach Einschätzung von Experten wie Michael Grote, Professor für Corporate Finance an der Frankfurt School of Finance & Management und Mitautor der Studie, auf erhebliche Renditechancen.

Ein Blick auf die historische Entwicklung von Anlagen am Kapitalmarkt zeigt nämlich eindeutig, dass die Chancen die Risiken bei Weitem überwiegen, insbesondere je länger die Anlagedauer ist. Für ein Investment in börsengehandelte Indexfonds (ETF), das viele Wissenschaftler empfehlen, seien außerdem keine besonderen Finanzkenntnisse nötig, meint Grote: „Viele wissen nicht, dass man vieles nicht wissen muss.“ Und verschenken dadurch bares Geld.

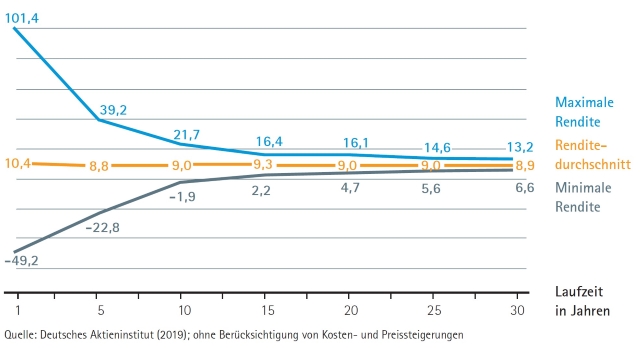

Langer Anlagenhorizont, sinkendes Anlagerisiko

Auf lange Sicht überwiegen die Chancen am Kapitalmarkt die Risiken. Das zeigt die historische Darstellung der internen Erträge des Deutschen Aktienindex DAX bei unterschiedlichen Anlagehorizonten (in Prozent pro Jahr).

Einfach einsteigen

Das bedeutet aber nicht, dass jede Ärztin oder jeder Arzt sich nun in der Freizeit zum Wertpapier-Trader entwickeln muss“, beruhigt Nicoletta Fuchs, Senior Produktmanagerin für Vermögensanlage bei der Deutschen Ärzte Finanz.

Wer viele Tausend Euro investiert, möchte im Vorfeld Chancen und Risiken in Ruhe abwägen können und schätzt dabei die Beratung durch Experten, die je nach Risikoprofil des Kunden eine individuelle Anlagestrategie entwickeln und dabei die passenden Finanzinstrumente wie ETFs auswählen können.

„Auch wenn ETFs ein günstiger Einstieg in den Aktienmarkt sind, so stellt die gesamte Auswahl der richtigen Titel die Anlegerinnen und Anleger vor Herausforderungen. Denn Investitionen in ETFs oder in andere Finanztitel unterliegen kurzfristigen Wertschwankungen“, so Fuchs.

Wenn Anlegerinnen und Anleger aber bis zum Zeitpunkt der Vermögenverwendung noch Zeit haben, zum Beispiel 5 Jahre oder mehr und ihre Kapitalanlagen von Finanz-Experten begleiten lassen, ist es nicht erforderlich, selbst zum Wertpapier-Spezialisten zu werden. Im Gegenteil: Die Investition am Kapitalmarkt kann das Vermögen nicht nur vor Inflation und Verwahrentgelt schützen, zusätzlich können auch Renditechancen genutzt werden. So wird zum Beispiel ein früherer Ruhestand eine valide Option.

Erspartes langfristig absichern

Je näher der Ruhestand rückt, desto sicherer sollte das vorhandene Vermögen angelegt werden. Vor allem, wenn das Kapital dazu dienen soll, die spätere Rente aufzustocken. Hierzu bieten sich Investitionslösungen an, die sich auch einem geänderten Sicherheitsbedarf und/oder Anlagehorizont flexibel anpassen können.

Sicher ist: Wer sein Vermögen vor Inflation und Verwahrentgelten in Deckung bringen möchte, kommt um eine baldige Investitionsentscheidung nicht umhin. Die Beraterinnen und Berater der Deutschen Ärzte Finanz informieren Sie gern über Möglichkeiten, auch im aktuellen Kapitalmarktumfeld eine gute Wertentwicklung zu erzielen. Unten bieten wir Ihnen mehrere Möglichkeiten, mit uns in Kontakt zu treten.